21 DE NOVEMBRO DE 2024

A taxa de poupança é crucial para a segurança e saúde financeira das famílias. Apesar da sua importância, em Portugal, firma-se instável e abaixo da média europeia.

A taxa de poupança de uma família é o indicador económico que mede a proporção do rendimento disponível que não é gasto em consumo. Simplificando, é a percentagem do salário que é colocada de parte. Trata-se de um indicador crucial da saúde financeira de uma família e de um país.

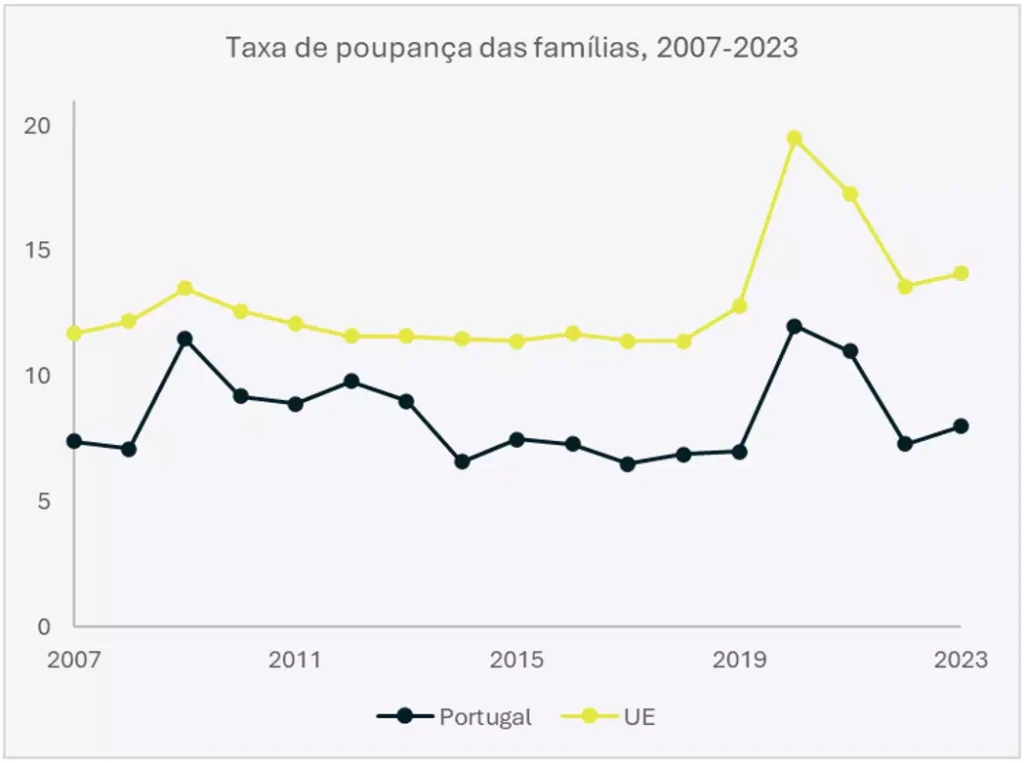

No caso português, nos últimos 10 anos, segundo o Instituto Nacional de Estatística, Banco de Portugal, Eurostat e Pordata, a taxa de poupança tem sido flutuante ou instável, com forte tendência a ir reduzindo, exceção feita a um pico durante a pandemia, como podemos verificar no gráfico 1. Quando comparada com a média europeia ou países da OCDE, verificamos uma acentuada discrepância. Em 2023, foi de 8% do rendimento disponível, enquanto a média europeia registou 14,1%. Para este desnível, muito contribuem os baixos salários e o peso das despesas de habitação, o que leva a que sejamos dos países com menores fundos de emergência.

Gráfico 1, Fonte: Pordata, Eurostat, 2007-2023

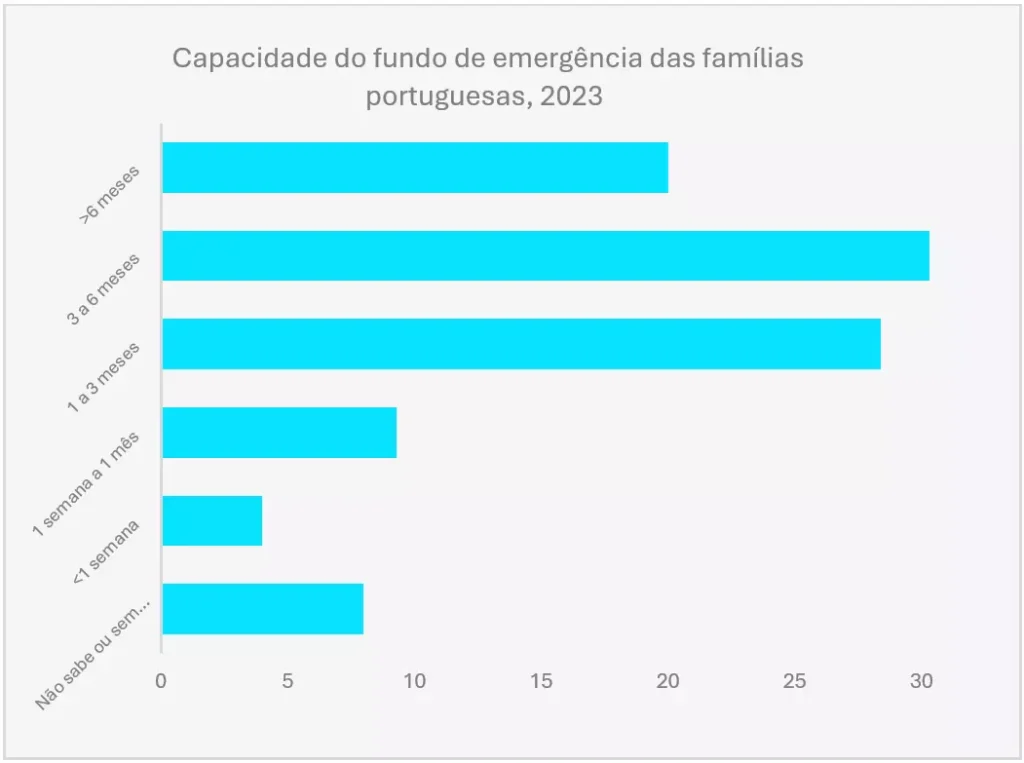

Gráfico 2, Fonte: Inquérito à Literacia Financeira, Conselho Nacional de Supervisores Financeiros (2023)

As boas práticas de finanças pessoais recomendam a constituição de um fundo de emergência capaz de responder a imprevistos financeiros para um período de 6 a 12 meses de despesas. Contudo, o 4º Inquérito à Literacia Financeira da população portuguesa, feito pelo Conselho Nacional de Supervisores Financeiros (2023), diz que a maioria dos agregados familiares (58,7%) apenas conseguiria cobrir entre um mês a menos de seis meses de despesas, em caso de perda da principal fonte de rendimento. No gráfico 2 encontram-se dispostas as estatísticas deste inquérito, referentes à capacidade do fundo de emergência dos portugueses, 2023.

Mas, afinal, porque é assim tão importante a taxa de poupança?

Uma poupança sólida dá segurança financeira para enfrentar imprevistos, como problemas de saúde ou reparações inesperadas em casa.

Permite alcançar objetivos a longo prazo, como comprar uma casa, viajar, garantir uma educação de qualidade aos filhos, economizar para uma reforma mais confortável e independente, criar uma almofada financeira para períodos de elevada inflação ou alcançar estabilidade financeira, reduzindo o stress relacionado com questões financeiras.

E que fatores influenciam a taxa de poupança?

Por um lado, negativamente:

- Rendimento familiar: Famílias com rendimentos mais elevados, tendem a poupar mais.

- Dívidas e rendas fixas, como empréstimos (casa, carro e outros) e cartões de crédito, podem aumentar a dificuldade em poupar.

Do lado do incentivo:

- Taxas de juro mais altas.

- Planos futuros, como compra de casa, educação dos filhos, ou criação de um negócio próprio, pode influenciar a decisão de poupar.

Mas, há um fator essencial: a cultura e educação financeira. Os hábitos de consumo desempenham um papel importante na decisão de poupar, ou não.

A taxa de poupança é um pilar fundamental para a segurança financeira de uma família. Ao estabelecer o hábito de poupar, é garantido um futuro mais tranquilo e o alcançar de objetivos de longo prazo.